Inadimplência de clientes reflete no setor de serviços, que tem mais dívidas que o comércio

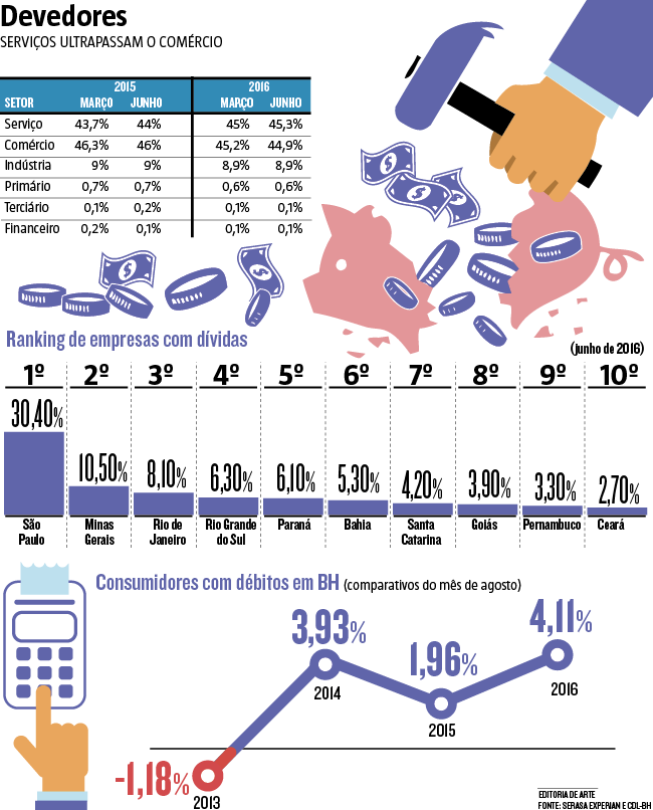

A crise econômica no Brasil chegou mais forte aos serviços, normalmente o último setor a sentir os efeitos de uma recessão. Vítimas da inadimplência cada vez maior dos clientes, restaurantes, salões de beleza e bares, dentre outros, se tornaram também devedores, registrando alto percentual de dívidas em junho, de acordo com pesquisa da Serasa Experian, divulgada ontem. Do total de empresas com débitos em atraso no país, 45,3% pertencem ao segmento de serviços.

Anteriormente, o setor que aparecia como o maior devedor era o de comércio (venda de bebidas, vestuário, veículos e peças, eletrônicos, etc), que, segundo o estudo, atingiu 44,9% em junho.

Em todo o país, existem aproximadamente 8 milhões de empresas e mais da metade (4,45 milhões) está negativada, acumulando dívidas de R$ 106,6 bilhões.

Lado mais fraco

As micro e pequenas empresas são as mais prejudicadas com a inadimplência no setor de serviços. “Elas têm pouca estrutura de capital. Normalmente, quando há uma crise prolongada, são as mais afetadas”, explica o economista da Serasa Luiz Rabi, que participou da pesquisa sobre a atual situação das empresas.

Para ele, o estrangulamento financeiro das firmas que prestam serviços reflete a situação dos próprios consumidores. No país, aproximadamente 60 milhões de pessoas estão inadimplentes. “É cerca de 40% da população adulta brasileira, um recorde histórico”, observa.

O resultado é um efeito cascata. “Normalmente, a pessoa deixou de pagar uma empresa, em geral de serviços ou de comércio. Hoje, nem os bancos estão oferecendo crédito para micro e pequenas empresas, e elas também estão com problemas de dívidas”, avalia Luiz Rabi.

Estagnação

O economista acredita, porém, que a inadimplência, em especial no setor de serviços, deva começar a diminuir ou entrar em estagnação nos próximos meses.

“A gente espera que a partir do último trimestre de 2016 os números pelo menos parem de piorar. Olhando a economia, começamos a ver algumas luzes no fim do túnel. Não para agora, mas no fim do ano”, destaca Rabi.

“O Banco Central reduzindo a taxa de juros, a inflação caindo, a confiança empresarial começa a ser recuperada, em função dos anúncios das privatizações. Isso, aos poucos, vai colocar a economia fora da recessão”, aposta.

Despesas elevadas fazem mais velhos acumularem débitos

As maiores perdas (em pontos percentuais) no mercado de trabalho, acumuladas desde o início de 2015, foram justamente dos grupos que tendem a ter desemprego mais elevado, com destaque para os jovens de 14 a 24 anos.

A avaliação é do Instituto de Pesquisa Econômica Aplicada (Ipea), que publicou ontem uma carta de conjuntura, em que analisa a situação do emprego no país. As constatações são resultado da análise de dados da Pesquisa Nacional por Amostra de Domicílios Contínua (PNADC).

“No segundo trimestre de 2016, as condições do mercado de trabalho permaneceram em ritmo acelerado de deterioração”, afirma Sandro Sacchet de Carvalho, pesquisador do Ipea.

“Entretanto, a maior taxa de variação ficou com o grupo populacional que tem o menor nível de desemprego (pessoas com mais de 59 anos), cujo aumento foi de 132% na comparação entre o segundo trimestre deste ano com o último de 2014 (último período antes da piora no mercado de trabalho)”, explica Sacchet.

Regional

Em Belo Horizonte, dados do SPC da CDL/BH, em agosto deste ano, na comparação com o mesmo período de 2015, a maioria das dívidas em atraso (28,17%) correspondeu aos consumidores com idade superior a 65 anos.

“A combinação de aumento dos gastos com planos de saúde e remédios e redução na renda devido à aposentadoria têm levado boa parte dessas pessoas a acumularem débitos. O motivo para esse comportamento é que a renda desse público acaba sendo insuficiente para cobrir todas as despesas pessoais e familiares”, explica a economista da CDL/BH, Ana Paula Bastos.

Jovens

A faixa etária que mais perdeu espaço no mercado de trabalho (14 a 24 anos) em Belo Horizonte, de acordo com o Ipea, foi a que menos apareceu nos quadros de inadimplência, com uma queda de 24,67% no comparativo de agosto do ano passado e deste ano.

“Desde o último trimestre de 2015, os dados da PNADC indicam que o aumento do desemprego foi causado majoritariamente pela queda da população ocupada, tendo sido reduzida a contribuição do aumento da população economicamente ativa”, afirma Sandro Sacchet.

Atrasos no comércio em Belo Horizonte atingem maior pico desde 2013

Na capital mineira, de acordo com dados do Serviço de Proteção ao Crédito (SPC) da Câmara de Dirigentes Lojistas (CDL/BH), na comparação entre os meses de agosto de 2015 e de 2016, o índice teve alta de 4,11%.

Na opinião dos especialistas, o desemprego é um dos principais fatores para o aumento da inadimplência tanto das empresas em nível nacional quanto dos belo-horizontinos.

O comportamento dos consumidores da capital, quando o assunto é dívida nos meses de agosto, não há um padrão, como o leitor pode conferir ao lado.

“Para aliviar o orçamento, muitas pessoas até têm apostado no compartilhamento das despesas com outros membros da família. Mas, apesar da estratégia, é grande o número de belo-horizontinos que deixam de pagar as próprias contas. Ao perder sua renda mensal, a capacidade d e o consumidor quitar as contas fica comprometida”, destaca a economista da CDL/BH, Ana Paula Bastos.

Apesar de, no comparativo dos últimos 12 meses em BH, a situação apresentar uma piora, no comparativo de julho e agosto de 2016, o número de moradores da capital inadimplentes diminuiu 0,97%.

“Boa parte dos aposentados e pensionistas recebeu em agosto a antecipação do décimo terceiro salário. Com isso, muitos utilizaram a parcela do recurso para o pagamento de contas”, avalia Ana Paula.

A receber

Quem sente na pele o crescimento da inadimplência é o gerente do restaurante Cuca de Anjo, Ronilson Martins, 32 anos. O estabelecimento fica na avenida Bernardo Monteiro, na região hospitalar, e acumula mais de R$ 20 mil para receber de devedores.

“Antes eu anotava na base da confiança, mas não dá mais para fazer isso. Agora, peço um pagamento antecipado para fazer”, afirma.

Ronilson destaca que, apesar da inadimplência de alguns clientes, ele conseguiu equilibrar as contas e não entrou no cadastro de devedores. No entanto, lamenta que a falta de compromisso deles atrapalhe o negócio.

Fonte: http://hojeemdia.com.br/primeiro-plano/inadimpl%C3%AAncia-de-clientes-reflete-no-setor-de-servi%C3%A7os-que-tem-mais-d%C3%ADvidas-que-o-com%C3%A9rcio-1.415323