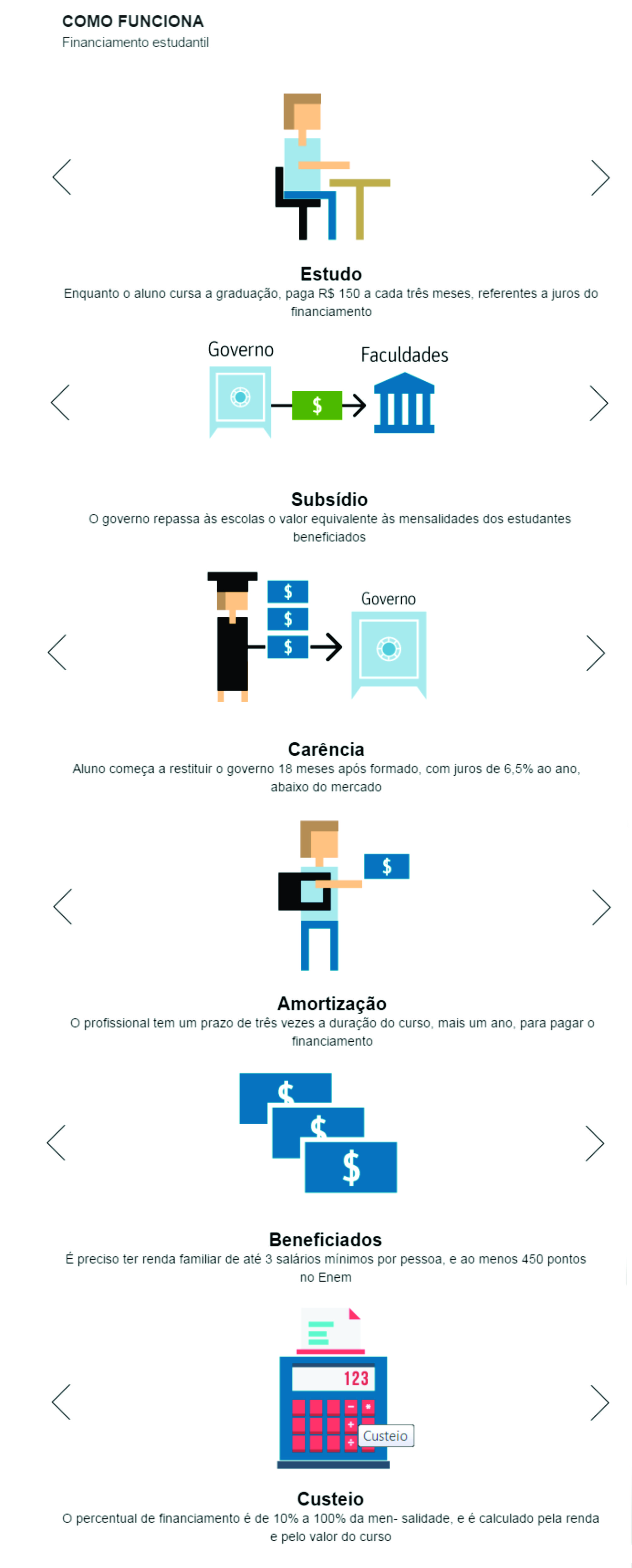

Congresso aprova recursos para o Fies; texto é sancionado pela Presidência

Fonte:http://www1.folha.uol.com.br/educacao/2016/10/1823895-congresso-aprova-recursos-para-enem-e-renovacao-de-15-mi-contratos-do-fies.shtml

Fonte:http://www1.folha.uol.com.br/educacao/2016/10/1823895-congresso-aprova-recursos-para-enem-e-renovacao-de-15-mi-contratos-do-fies.shtml

Fonte:http://www1.folha.uol.com.br/educacao/2016/10/1823895-congresso-aprova-recursos-para-enem-e-renovacao-de-15-mi-contratos-do-fies.shtml

Banco do Brasil e Caixa Econômica Federal estão aumentado juros e já superaram bancos privados em algumas modalidades de crédito, segundo dados disponíveis no site do Banco Central (BC).

Os juros do crédito para a compra de veículos, por exemplo, chegou a 27,06% ao ano, na Caixa Econômica Federal, no final de setembro. Essa é a taxa mais cara entre os cinco maiores bancos do país. O Banco do Brasil tem a segunda taxa de juros mais cara – 26,96% ao ano. No final de 2015, essa taxa estava em 26,84% ao ano, na Caixa e 26,58%, no Banco do Brasil.

Entre os cinco maiores bancos, o Santander aparece com a menor taxa (23,33% ao ano) para financiamento de veículos, seguido por Itaú Unibanco (26,23% ao ano) e Bradesco (26,15% ao ano) que têm taxas bem próximas.

No caso do rotativo do cartão de crédito, empréstimo tomado pelo consumidor quando paga menos que o valor integral da fatura, a Caixa (470,56%) e o Banco do Brasil (450,23% ao ano) têm juros mais caros do que o Bradesco (424,58% ao ano), mas são mais baixos que os do Santander (557,8% ao ano) e Itaú Unibanco (631,86% ao ano).

No caso do crédito consignado para servidores públicos, a Caixa deixou de oferecer a menor taxa (24,61% ao ano), perdendo para o Santander (24,46% ao ano). O Banco do Brasil registrou taxa de 26,96%, acima da do Bradesco (25,12% ao ano) e abaixo do Itaú Unibanco (36,85% ao ano).

Em nota, a Caixa disse que adotou uma política para minimizar os efeitos negativos na economia brasileira durante a crise financeira iniciada em 2008. Após o estouro da crise financeira, bancos públicos foram usados como instrumento para impulsionar o crédito a consumidores e empresas e financiar obras de infraestrutura.

“A partir de 2012, enquanto os bancos privados iniciaram o processo de recomposição das suas margens [de lucro], a Caixa continuou esforços para se manter como o banco das melhores taxas. Com essa estratégia, conseguiu se apresentar com a 2ª maior carteira de crédito do Sistema Financeiro Nacional”, disse o banco em nota.

Segundo a Caixa, a partir de 2014, com a mudança na situação macroeconômica, o banco público iniciou processo de ajuste nas suas taxas de juros, mantendo-as, entretanto, ainda em patamar inferior ao do mercado. De acordo com os dados apresentados pela Caixa, em agosto deste ano a taxa média de juros de todo o mercado financeiro era 71,9% ao ano e a do banco de 52,6% ao ano.

“O movimento de recomposição das margens foi necessário para garantir o resultado do banco frente ao cenário macroeconômico”, acrescentou. Além disso, diz o banco, a alta na taxa básica de juros, a Selic, levou a “aumento significativo” no custo de captação de dinheiro, “o que também demandou ajustes nos preços, visando à manutenção das margens [de lucro] necessárias”.

A Caixa argumentou ainda que com o aumento do risco de inadimplência foi necessário subir os juros. “O cenário econômico também influenciou negativamente a renda das famílias, comprometendo a capacidade de pagamento de suas dívidas, o que fica evidenciado no aumento da inadimplência do segmento de crédito livre. Vale apontar que o aumento no risco dessas operações impactou diretamente na definição das taxas”, destacou.

O Banco do Brasil disse, em nota, que as taxas de crédito da instituição são definidas por critérios técnicos que consideram, entre outros fatores, as taxas de juros da economia, avaliações de risco, estratégias comerciais e movimentos da concorrência.

"O Banco do Brasil mantém estratégia de educação financeira e de oferta da melhor linha de crédito para cada necessidade do cliente. Apenas em setembro, o BB realizou mais de 4 milhões de abordagens induzindo o cliente a buscar as linhas de crédito mais baratas em detrimento de outras mais caras, como é o caso do cheque especial e do rotativo do cartão", destacou.Edição: Maria Claudia

Fonte: http://agenciabrasil.ebc.com.br/economia/noticia/2016-10/banco-do-brasil-e-caixa-estao-elevando-taxas-de-juros

De olho na retomada da economia, os bancos veem chance de ampliação da concessão de microcrédito no Brasil. No entanto, as altas taxas de inadimplência ainda fazem as instituições pensarem duas vezes antes de liberar dinheiro a pequenos empreendedores. Neste ano, o calote no microcrédito atingiu o "pico" de 7,7%. Atualmente, a taxa está em 6,5%, mas, ainda assim, é maior do que a do crédito para pessoa física, de 6,2%.

Segundo o superintendente de microcrédito do Santander, Jerônimo Ramos, o setor de microcrédito poderia quadruplicar de tamanho em cinco anos, atingindo R$ 20 bilhões em concessões. Ramos diz que o mercado potencial para o microcrédito é de 30 milhões a 50 milhões de empreendedores. A projeção considera a expansão do limite de empréstimo para R$ 50 mil, do faturamento anual máximo para até R$ 300 mil e uso de 3% do compulsório.

Os números do executivo embutem mudanças consideráveis nas regras atuais, que Ramos classifica de "amarras". Atualmente, o Banco Central limita o microcrédito a empreendedores com faturamento anual de até R$ 120 mil. O valor máximo por operação é de R$ 15 mil e o juro não pode passar de 4% ao mês. Hoje, o uso do compulsório é limitado a 2%. Segundo o BC, o microcrédito representa 1,3% do total do crédito pessoal no País.

Soluções

O caminho para reduzir a inadimplência, segundo os bancos, é investir na garantia chamada de "aval solidário". Nessa modalidade, um grupo de microempreendedores é fiador do outro.

No Banco do Nordeste, pioneiro em microcrédito, o sucesso dessa garantia ajuda a garantir uma inadimplência de 1,4%. "O líder do grupo solidário ganha um status na comunidade. Ele sabe da situação financeira de todos e cobra o pagamento em dia", diz Marcos Holanda, presidente do banco.

O problema é que, segundo o presidente da Associação Brasileira de Entidades Operadoras de Microcrédito e Microfinanças (Abcred), Almir da Costa Pereira, o sistema clássico do microcrédito, que também inclui forte presença dos agentes financeiros, acaba não sendo seguido pelos bancos privados.

Segundo Ramos, do Santander, montar grupos solidários em cidades como São Paulo é difícil - o que obriga os bancos a conceder empréstimos individuais. Assim, a instituição fica exposta a um risco de inadimplência maior, justamente o que impede uma expansão maior da modalidade.

Acompanhamento

Além de um empréstimo, o microcrédito desempenha um papel importante de educação financeira do tomador. Na modalidade, o dinheiro só é liberado mediante orientação de um agente de crédito do banco, que vai visitar o local do negócio e avaliar quais são as principais necessidades de investimento, ajudando o empreendedor a aplicar os valores.

Foi o que aconteceu com o cabeleireiro paulistano José Pereira Pardinho Neto, de 36 anos, que precisava de dinheiro para reformar seu salão na zona sul de São Paulo. Ao procurar uma agência, o gerente indicou a linha de microcrédito e uma agente visitou o local. "Eles pediram orçamentos para a reforma antes de liberar o financiamento", conta. O banco liberou R$ 15 mil a uma taxa de juros de 2,5% ao mês. Com o dinheiro, Pardinho Neto também comprou equipamentos.

Segundo Holanda, do Banco do Nordeste, para o microcrédito não perder a identidade com o potencial crescimento do mercado, o agente de crédito é essencial. O Banco do Nordeste iniciou em junho um projeto-piloto que aumenta o valor máximo liberado de R$ 6 mil para R$ 15 mil, mas focado apenas em clientes que já têm relacionamento com o banco. "A ideia é que esse pequeno empresário tenha, além de capital de giro, dinheiro para investir e crescer", diz.

A Caixa Econômica Federal também tem projetos na área. A instituição estuda oferecer microcrédito para estimular o empreendedorismo na faixa 1 do Minha Casa Minha Vida, ou seja, para famílias que ganham até R$ 1,8 mil ao mês. Por ora, o projeto está em análise. Neste ano, o banco destinou R$ 300 milhões para o microcrédito, à taxa média de 2,95% ao mês. As informações são do jornal O Estado de S. Paulo.

Fonte: http://www.istoedinheiro.com.br/noticias/financas/20161017/inadimplencia-alta-trava-ampliacao-das-operacoes-microcredito-brasil/423236

Fonte: https://www.mundodomarketing.com.br/ultimas-noticias/36858/dividas-deixam-66-dos-inadimplentes-deprimidos-aponta-spc-brasil.html

Fonte: https://www.mundodomarketing.com.br/ultimas-noticias/36858/dividas-deixam-66-dos-inadimplentes-deprimidos-aponta-spc-brasil.html

Quantidade de pais inadimplentes com as escolas particulares aumentou 80%, segundo levantamento

Quem tem filhos em escolas privadas sabe como está difícil arcar com todos os custos do período letivo, tendo, muitas vezes, que abrir mão de despesas até pouco tempo consideradas como prioridade. Com a crise, porém, esses cortes têm se mostrado insuficientes para grande parte dos pais. De acordo com a Confederação Nacional dos Estabelecimentos de Ensino (Confenen), o número de inadimplentes com os colégios apresenta um aumento de 80% – passou de 5% em dezembro do ano passado para 9% em setembro.

E, apesar de a expectativa do setor para o final deste ano ser de aumento na inadimplência – para 12% – ainda dá tempo para os pais endividados negociarem para ficar em dia com a educação dos filhos (leia mais na página ao lado). “Sem dúvidas, a inadimplência está crescendo. Isso acontece por causa da falta de dinheiro e do aumento do índice de desemprego. As famílias têm uma resistência para tirar os filhos das escolas em que estão estudando, mas ao mesmo tempo estão com cada vez menos condições de arcar com os custos”, afirma Roberto Dornas, presidente da Confenen.

|

|

|

|---|---|

|

Maiana Rose procura manter as contas de casa em dia para bancar a educação do filho, Carlos Alexandre |

Foi exatamente por causa de problemas financeiros que a manicure Adailza dos Santos tirou o filho da escola particular que estudava e o matriculou em uma instituição pública há dois anos. “Tive que abrir mão da escola porque não dava mais. Porém, meu filho não conseguiu se adaptar à outra escola. Por isso, apesar das dificuldades, neste ano ele voltou para o colégio privado em que ele estudava”, diz.

Adailza conta que, na época, a dívida que contraiu foi equivalente à mensalidade de três semestres letivos. O valor só foi quitado quando foi matricular o seu filho novamente na instituição, dois anos depois. “Teve meses em que eu não consegui pagar. Foi muito difícil equilibrar todas as nossas despesas. Sempre tem algo que parece ser mais urgente. Só consegui quitar essa dívida neste ano”, conta.

Mesmo assim, ela afirma que já está com algumas parcelas – de R$ 382, cada – em atraso novamente, principalmente devido à redução da sua renda. Além disso, ela conta que outro agravante foi o fato de suas clientes fixas, que faziam as unhas semanalmente, terem se mudado para fora do país. “Gente rica não quer morar aqui não”, desabafou.

|

|

|---|

Tudo planejado

Segundo a Confenen, 12 em cada 100 alunos matriculados nas escolas este ano vão terminar o ano com pagamentos em atraso. Para evitar entrar nesta conta, a professora Maiana Rose mantém todas as despesas na ponta do lápis.

Os R$ 700 que paga mensalmente no colégio privado em que o filho estuda compromete mais de 10% do orçamento total da família. Isso porque em janeiro ela mudou o filho para um colégio maior e mais caro. “Nunca atrasei nenhuma parcela, mas é claro que isso requer alguns sacrifícios. Além da mensalidade tem os gastos com material, fardamento, passeios, lanches e taxas extras. Por isso já cortei gastos com passeios e até desisti da nossa viagem de férias de janeiro. Educação é prioridade”, conta.

Reflexo nas escolas

No Centro Educacional Maria José (CEMJ), cerca de 7% dos pais estão inadimplentes. “Ou o pai ou a mãe que antigamente pagava tudo certo, agora está pagando no final do mês ou acumulando as mensalidades. Isso impacta em nossos projetos”, conta o diretor da instituição, Alan Santana. Por causa disso, investimentos que eram planejados para este ano tiveram que ser colocados de lado para honrar com os compromissos. É o caso, por exemplo, de uma ampliação da área da escola.

Alan Santana espera resultados melhores no ano que vem. “Neste ano, mantivemos o mesmo número de 600 alunos que tínhamos em 2015. No ano que vem, prevemos um aumento de 4%. Os pais que estavam desempregados estão conseguindo se relocar no mercado e, aos poucos, estamos avançando”, conclui.

Diretora do Colégio Oficina, Márcia Kalid também afirma ter percebido um aumento no número de pais com pagamentos atrasados neste ano na escola. “Todos os setores estão sentindo o impacto da crise, e na educação privada não poderia ser diferente. Todos sentimos isso”, diz.

Confiante na melhora do cenário, ela se mostra positiva em relação a 2017. “A expectativa é de que as coisas melhorem no ano que vem, que as coisas se estabilizem para que continuemos fazendo a nossa parte. Afinal, a educação é a própria saída para tudo isso”, complementa.

De acordo com o Procon-BA, as principais reclamações dos pais em relação às escolas são por taxas abusivas, cobranças indevidas e rescisão de contrato. Até 5 de outubro, o órgão registrou 558 reclamações. Segundo o órgão, os colégios podem informar que o aluno está inadimplente a serviços de proteção ao crédito, mas devem fazer um aviso prévio e dar chance de os pais quitarem as dívidas.

Reduza custos na hora de matricular seu filho

Diálogo - Agende uma reunião na escola para criar um clima amistoso. Vá para esse encontro com tempo para poder conversar, lembrando que sempre existe uma condição melhor a ser negociada na hora de pagar a matrícula.

Acordo - A escola quer que seus filhos estudem lá e, por isso, vai buscar uma alternativa para parcelar a matrícula. Se estiver em situação delicada, o ideal é ter cautela e buscar ajuda na própria escola, expondo a sua situação.

Organização - Fique atento a todos aos investimentos que norteiam os estudos de seus filhos para poder se planejar com antecedência. Além da matrícula, é preciso conhecer as outras despesas.

Antecipação - Para quem tem dinheiro guardado e aplicado, uma dica é propor para a escola um pacote anual, com a matricula e as mensalidades. Algumas instituições dão até 20% de desconto, em caso de antecipação.

Opções - Procure saber se o local tem programa de bolsas, mesmo que não integral.

Planejamento - Se agora não for possível colocar seus filhos na melhor escola, comece a se planejar e a poupar desde já para o ano seguinte.

Conheça os direitos e deveres dos pais e das instituições de ensino particulares

Quando o assunto é a inadimplência nas escolas, são diversas as questões relacionadas ao que, tanto a instituição e os responsáveis pelo estudante podem ou devem fazer. A situação é delicada, já que ao mesmo tempo em que a escola precisa arcar com os investimentos necessários para se manter – que não são baixos, os pais que estão nesta situação provavelmente estão passando por algum tipo de dificuldade financeira. Diretor-geral de ações educativas do Procon-BA, Paulo Teixeira explica quais são os direitos e os deveres dos pais e das escolas na hora de cobrar e pagar essas dívidas. “O mais importante é que essa ação deve ser sutil. Uma relação como essa se dá por anos, e o objetivo de ambas as partes, na maioria das vezes, é de manter o aluno no colégio”, ressalta.

A escola pode reprovar ou impedir que o aluno realize determinada atividade por causa de mensalidades não pagas?

Não. O estudante não pode sofrer nenhum tipo de constrangimento, ainda que o pagamento esteja atrasado. Segundo a Lei 9.870, de 1999, é proibida a suspensão de provas escolares, retenção de documentos escolares ou a aplicação de penalidades pedagógicas por motivo de inadimplência.

Então como a escola pode cobrar esse pagamento?

O colégio tem meios legais de efetuar essa cobrança. Ele pode entrar com uma ação judicial, afinal existe um contrato entre o responsável pelo aluno e a escola que deve ser cumprido. Mas o ideal é sempre buscar primeiramente a negociação.

Como fica a situação deste estudante quando for renovada a matrícula?

As escolas não são obrigadas a renovar a matrícula de aluno que não tenha pago as mensalidades do ano letivo anterior. Porém, o contrato deve ser mantido até o seu término sem que o estudante sofra sanções. Inclusive, caso ele peça transferência para outro lugar, a instituição não pode se negar a realizá-la.

Existe um máximo para o valor da multa?

Sim. As multas no contrato não podem passar de 2%. A escola, inclusive, deve ter certeza de que os pais estão cientes destes valores.

Em relação ao reajuste, quando ele deve ser informado?

As escolas são obrigadas a informar os valores referentes à matrícula e à mensalidade do ano letivo seguinte em um prazo de, no mínimo, 45 dias antes do final do período de inscrição.

Visit lbetting.co.uk how to sing-up at ladbrokes